- El nivel de uso de productos bancarios es bajo en la población en general y se acentúa en el segmento femenino.

- Cómo son la bancarización, el financiamiento, el ahorro, y qué medios de pago utilizan.

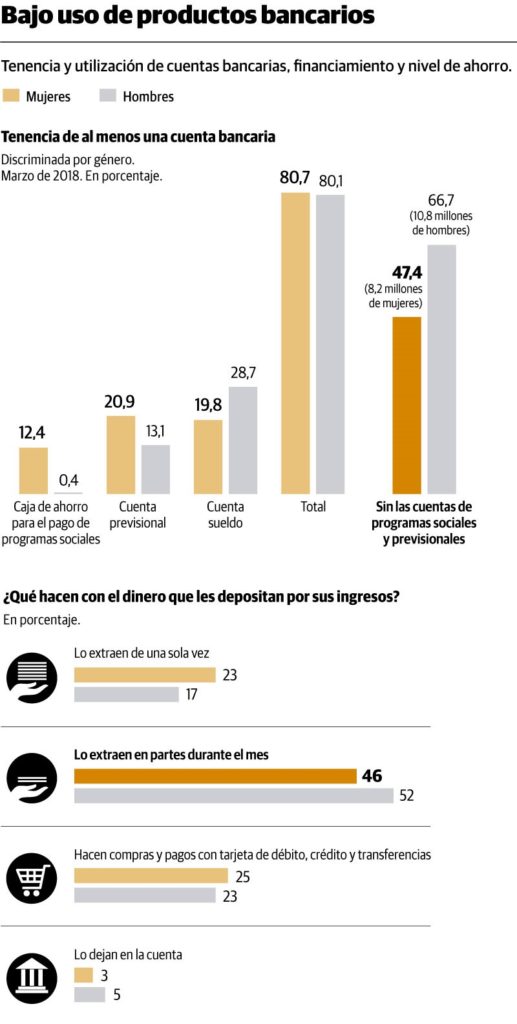

En Argentina, si bien alrededor del 80% de la población adulta tiene una cuenta bancaria, no todos le dan uso y la mayoría extrae el dinero por un cajero y no tiene más relación con su banco. En definitiva, no hay bajo nivel de bancarización, sino un uso deficitario de servicios y de productos financieros. Y esta situación se acentúa en el caso de las mujeres.

Precisamente, la problemática de la inclusión y de la educación económica y financiera es uno de los ejes de trabajo de la asociación Mujeres en Economía y Finanzas de Córdoba (ME&FIN), que se presentó días atrás.

La primera relación con los bancos está ligada con la tenencia de una cuenta. En este aspecto no hay brecha de género, sin embargo, cuando se analiza el tipo de cada una, se advierte que las mujeres son mayoría en las cajas de ahorro para cobrar programas sociales y para jubilaciones o pensiones.

Así, según el último informe de inclusión financiera del Banco Central, cuando se restan las cuentas sociales o previsionales, la brecha entre varones y mujeres cuentahabientes es de 19,4 puntos porcentuales (66,7% frente a 47,4%).

La disparidad, en esencia, refleja la menor participación de las mujeres en el mercado laboral en general (con una tasa de actividad de 50% frente al 69% masculino, y la misma diferencia se da en la tasa de empleo).

También evidencia la amplia desigualdad de género en la distribución del ingreso, ya que las mujeres se concentran en los deciles más bajos de la población y en los sectores de menores recursos. Además, tienen una mayor parte de ingresos de fuentes no laborales.

Poco sofisticado

Más allá de la desigualdad de género en la tenencia de cuentas, en la población en general que cobra sus ingresos a través de un banco hay una reducida utilización de medios de pago electrónico y un alto uso del efectivo.

Este es un tema que se hizo evidente en la cuarentena. Los datos del Central fundamentan las colas que se vieron en los cajeros y en los bancos para obtener dinero: según la encuesta de medición de capacidades financieras, siete de cada 10 personas dijeron que lo extraen de su cuenta. El porcentaje total es similar entre mujeres y varones, con una mayor proporción de las primeras para sacar todos los fondos de una sola vez.

Por el contrario, las compras con tarjeta de débito, crédito y transferencias ronda el 25% en el segmento femenino y el 23% en el masculino. En general, las mujeres tienen una mayor utilización de los medios de pago para realizar compras presenciales (entre tres y cinco puntos porcentuales más que los varones), pero estos últimos tienen mayor utilización de los plásticos para las compras o el pago de servicios online.

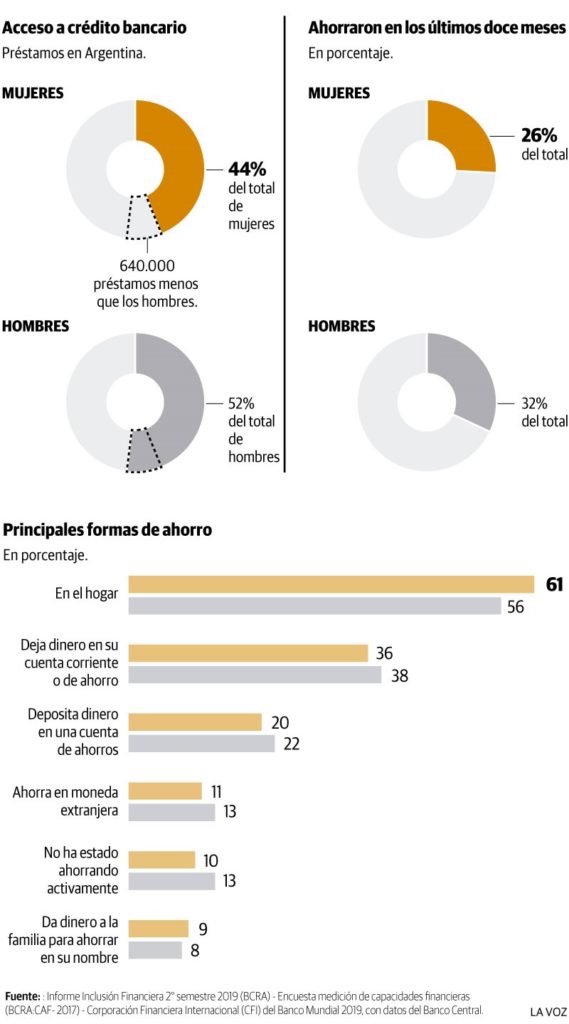

En materia de ahorro, aunque las mujeres tienen una mayor propensión a esa práctica y asumen menos riesgos en el manejo del dinero, son más los varones que ahorran (32% frente a 26%), lo que puede indicar una menor capacidad femenina en cuanto a disponibilidad de recursos.

Además, los instrumentos son poco sofisticados en general: sólo 3% de los varones y 1% de las mujeres realizaron colocaciones en productos de inversión financiera. La modalidad “bajo el colchón” es mayoría, con 56% y 61%, respectivamente, seguida por dejar dinero en la caja de ahorro (38% y 36%) y depositar dinero en una cuenta (22% y 20%).

“Todos los trabajadores deberían ahorrar, pero en general hay un incentivo a gastar más allá de los ingresos percibidos, financiando los excesos de cualquier manera sin mirar los costos. Esto también se origina en la falta de conocimiento de las alternativas de inversión”, opina Leticia Tolosa, vicepresidente de Petrini Valores y docente universitaria de Finanzas. Agrega que “las que se preocupan por el ahorro son menos adversas al riesgo que los hombres”.

Financiamiento y cumplimiento

El acceso al financiamiento también muestra diferencias. Un informe de la Corporación Financiera Internacional (CFI) del Banco Mundial, con datos del Banco Central de 2019, señala una brecha de ocho puntos porcentuales en el acceso al crédito bancario: 44% para las mujeres y 52% para los varones.

“Si las mujeres tuvieran el mismo acceso que los hombres, el mercado podría crecer al menos en cuatro puntos, equivalente a 640 mil créditos”, dice el CFI.

En tanto, el banco de inversión Goldman Sachs señala que disminuir la brecha crediticia de género podría aumentar el ingreso per capita en los mercados emergentes en 12% para 2030.

Además, el segmento femenino tiene un nivel de cumplimiento que supera en alrededor de tres o cuatro puntos al masculino. La evolución del porcentaje de deudores en situación regular disminuyó en los dos últimos años para ambos géneros, pero la brecha se mantiene: en septiembre de 2019 era de 75,7% para las mujeres y de 72,4% para los varones.

En cuanto a los productos, la menor diferencia de género (seis puntos) aparece en tarjetas de créditos y en préstamos personales, y se agranda en aquellos préstamos con garantía, como los hipotecarios y los prendarios (casi el doble de hombres que de mujeres tienen acceso a estos financiamientos).

Según explica el Banco Central, si sólo se consideran los préstamos que tiene la población con cuenta sueldo, el 78% de mujeres y el 80% de varones tenían alguna financiación en el sistema (una brecha menor al total).

En el segmento comercial, la brecha es de 20 puntos a favor de los varones en los adelantos de cuenta corriente. Esto tiene relación con la diferencia de quienes ejercen actividades empresariales. Del total de empresas del país con titulares personas humanas, 68% son varones (diciembre 2018) y 32%, mujeres. En ambos casos, algo más del 80% tenía algún financiamiento.

Pero el Banco Central sí muestra una grieta en cuanto al saldo de deuda, ya que los montos prestados a titulares varones más que duplican los de las mujeres.

Para el CFI, hay una gran oportunidad para el sistema en financiar a las mujeres y emprendedoras, tanto porque son “un nicho desatendido como porque son mejores pagadores y tienen mayor propensión al ahorro, lo que aumenta no sólo el volumen del negocio, sino la calidad de la cartera».

Microcréditos

Datos del Banco Central del segundo semestre de 2019.

14%

Las mujeres tienen mayor participación en el sistema de microcréditos. Las deudoras mujeres eran 29.790 en septiembre de 2019, frente a 26.066 deudores varones.

-23%

Sin embargo, el saldo promedio financiado a las mujeres es inferior al de los varones (34.475 pesos frente a 44.924 pesos).

$ 1.027 millones

El saldo total financiado a las deudoras es menor que los 1.171 millones de pesos que se prestaron a los hombres.

Voces

Ana Balestre, presidenta de Fondos Bancor. “El Covid-19 demostró la importancia de la educación financiera y tecnológica. Y en esto nosotras podemos aportar”.

Nancy Villarruel, Gestión de riesgos en Banco Roela. “Las mujeres son clientas más fieles y tienen una menor relación entre préstamos y ahorros”.

Mary Acosta, economista del CPCE. “El trabajo doméstico reduce las posibilidades de las mujeres de incorporarse al mercado laboral y de tener mejores salarios”.

Gabriela Gentilini, Banco Julio y docente UNC. “La inclusión financiera debe ser prioritaria en el desarrollo, y la participación femenina genera derrame del hogar a la comunidad”.

Claudia Fiant, economista de la Cámara Comercio Exterior. “Las mujeres debemos participar activamente y ocupar espacios con un enfoque superador de desarrollo económico”.

Virginia Parra, directora de Finanzas de Parra Automotores. “Para la sostenibilidad del negocio es crucial la formación en finanzas para las emprendedoras y para las pymes”.

Agostina Laprovitta, de Wibond. “La inclusión financiera requiere tecnología, infraestructura, profundidad de mercado y mucha educación”.

Victoria Alfonso, analista de Focus Investment Management. “Las alternativas diversas de financiamiento mejoran el flujo de caja y la rentabilidad de las emprendedoras”.

Articulo completo en: LaVoz

Autora: PAULA MARTÍNEZ